Der Immobilienmarkt in Deutschland hat sich in den vergangenen Jahren deutlich verändert. Über 10 Jahre kannten die Kaufpreise nur eine Richtung: nach oben. Ermöglicht wurde das durch die Niedrigzinsphase, die erst in den vergangenen zwei Jahren ein Ende gefunden hat. Seither hat sich vieles verändert. Um ein paar wesentliche Säulen zu nennen: steigende Zinsen, steigende Energiepreise, schwankende Rohstoffpreise, das neue Gebäude-Energie-Gesetz und deutlich verfehlte Neubau-Ziele. Ist es wirklich sinnvoll, in dieser Zeit zu investieren? Unsere Überzeugung ist:

Ja, wenn die Strategie passt!

Dafür müssen zunächst die Grundvoraussetzungen stimmen. Eine Immobilie wird auch heute noch in den meisten Fällen finanziert. Wer mit einem Kredit im Nacken keinen ruhigen Schlaf mehr findet, sollte sich von dem Wunsch verabschieden. Das gleiche gilt für Haushalte, deren monatliches Nettoeinkommen eine sinnvolle Finanzierung nicht zulässt. Eine Finanzierung läuft i.d.R. über Jahrzehnte, so dass ausreichend Puffer für Urlaube, das Auto oder eine neue Küche eingeplant werden sollte. Mit unserem Kreditrechner finden Sie ganz einfach heraus, wie viel Immobilie Sie sich mit Ihrem Haushaltseinkommen leisten können. Über den Schieberegler geben Sie den Teil Ihres verzichtbaren, monatlichen Einkommens ein und bekommen sofort das Resultat angezeigt.

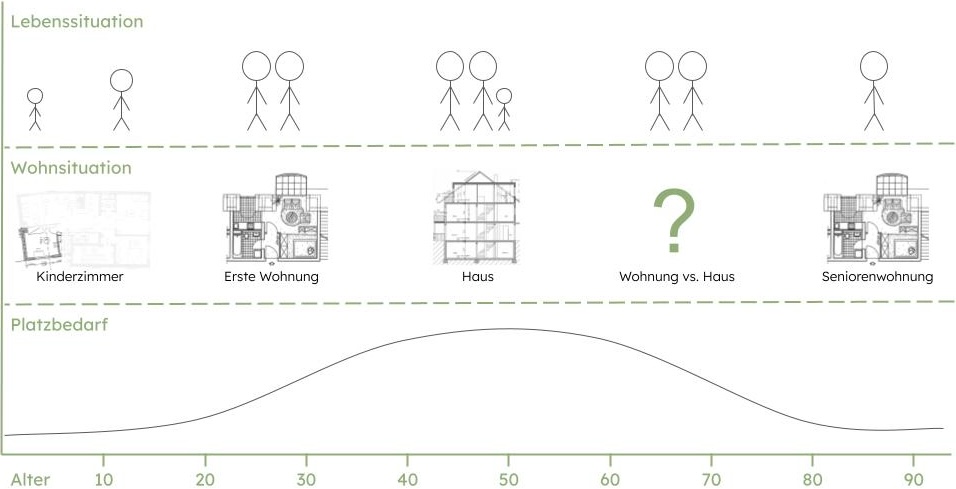

Werfen wir einen Blick auf die typischen Lebensabschnitte. Ein Kind wächst bei den Eltern auf, nach dem Schulabschluss zieht es aus, studiert und/ oder verdient bereits das erste eigene Geld. Als Single oder junges Pärchen lebt es sich dann in einer Wohnung oder WG, bis in den besten 30ern der Familienwunsch aufkommt und damit einhergehend auch der Platzbedarf steigt. Die eigenen Kinder wachsen heran, bis sie wiederum ihre eigenen Wege gehen und plötzlich lebt es sich fast einsam in dem großen Haus mit zwei Personen. Und im Laufe der Zeit, mit zunehmendem Alter und körperlichen Einschränkungen, kann ein großes Haus sogar zur Herausforderung werden; in manchen Fällen sogar zur Überforderung.

Zurück zur Strategie. Über die typischen Lebensabschnitte hinweg unterscheidet sich der Platzbedarf. Zunächst wird wenig, im Laufe der Zeit mehr und später wieder weniger Wohnraum benötigt. Trotzdem hält die gefühlte Mehrheit der deutschen Eigenheimbesitzer und derer, die es werden möchten, an der Vorstellung fest, dieses eine Haus für die Ewigkeit zu bauen. Dieses eine Haus ist ein hochemotionales Thema. Sachlich betrachtet ist es nur zu einer ganz bestimmten Zeit die perfekte Lösung – so wichtig dieser eine Lebensabschnitt auch sein mag. Die meiste Zeit unseres Lebens benötigen wir erfahrungsgemäß ein anderes Wohnraumkonzept.

Haben Sie selber, Ihre Eltern, Nachbarn oder Bekannten schon einmal vor der Herausforderung gestanden, dass ein Treppenhaus im Alter plötzlich zur Barriere wird? Sicherlich können Sie für einen fünfstelligen Betrag einen Treppenlift installieren oder das Bad umbauen, aber in der Regel können Sie davon ausgehen, dass solche Investitionen für Ihr Einfamilienhaus nicht wertsteigernd sind. Ein Einfamilienhaus spricht eine gezielte Zielgruppe an: die junge Familie. Ein Treppenlift oder eine Dusche mit integriertem Sitz wäre für diese eher eine Einschränkung, sowohl optisch als auch vom Platz betrachtet. Im schlimmsten Fall müssen Sie sogar von kleinen Abschlägen für den Rückbau ausgehen. Warum? Weil ein Senior in aller Regel kein Einfamilienhaus kaufen wird, auch nicht, wenn es mit Treppenlift und co. ausgestattet ist. Senioren investieren sinnvollerweise in barrierefreien Wohnraum.

Hinzu kommt der Aspekt, dass das Einfamilienhaus einerseits eine vergleichsweise kostspielige Investition ist (im Kölner Raum starten die Preise im Jahr 2023 bei etwa 500.000 EUR zzgl. Nebenkosten und häufig zzgl. Renovierungs- und Sanierungsarbeiten) und andererseits überwiegend „nur“ eine Zielgruppe anspricht: die Eigennutzer. Ein Beispiel zur Verbildlichung: stellen Sie sich vor, Sie hätten ausreichend Geld, aber kein Auto. Würden Sie für 100.000€ ein Auto kaufen, von dem Sie wissen, dass Sie es nach einigen Jahren ausschließlich an eine Privatperson verkaufen können, das aber kein Händler in Zahlung nehmen wird? Anders gefragt: würden Sie für 750.000€ ein Haus kaufen, das später nur für einen Eigennutzer, nicht aber für einen Investor bzw. Kapitalanleger, interessant ist? Das Einfamilienhaus ist etwas schönes, aber sicherlich nicht die risikoärmste Art, in Immobilien zu investieren. Würde Ihre Entscheidung eventuell anders ausfallen, wenn Sie bereits ein oder zwei Autos bzw. Immobilien besitzen würden?

Die Lösung ist: Umdenken.

Lösen Sie sich von der Vorstellung, eine Immobilie zu kaufen. Kaufen Sie sich Optionen.

Wer klein anfängt und als erste Immobilie eine kleine 1- bis 2-Zimmer-Wohnung kauft oder eine WG-geeignete 3-Zimmer Wohnung, kann diese in jungen Jahren selber bewohnen und wenn die Zeit für die eigene Familie gekommen ist, entweder verkaufen oder vermieten. Wird die Wohnung vermietet, bieten sich auch im Alter neue Perspektiven. Wird das Haus zu groß, sobald die Kinder aus dem Haus sind, kann das Haus gegen die abbezahlte Wohnung getauscht werden. Und das Haus? In den meisten Fällen sind die Kinder in der Zwischenzeit in das Alter gekommen, dass sie selbst für ihre eigene Familie ein zu Hause suchen. Hinweis in eigener Sache: Um zu erfahren, wie Sie im Alter ohne weitere Immobilie in den eigenen vier Wänden bleiben können, melden Sie sich gerne zu unserem VHS-Kurs in Köln an.

Wenn die finanzielle Situation es zulässt, lohnt es sich für Eltern, frühzeitig für die Kinder zu investieren. Wenn das Kind noch klein ist, kann eine Anlage-Wohnung zunächst vermietet werden. Auch steuerlich kann das sinnvoll sein, hierzu sprechen Sie bitte mit dem Steuerberater Ihres Vertrauens. Wenn die Kinder dann zehn, fünfzehn, zwanzig Jahre später in die Wohnung einziehen, ist ein Großteil bereits abbezahlt. Zusätzlich profitieren Sie von besserer Planbarkeit, denn ähnlich wie die Immobilienpreise der vergangenen Jahre kennen gegenwärtig die Mietpreise nur eine Richtung: nach oben.

Fazit: ist das Einfamilienhaus eine schlechte Investition? Keinesfalls! Ein Einfamilienhaus ist etwas sehr schönes. Hier werden Geschichten geschrieben, es verkörpert die persönliche Unabhängigkeit und bietet hervorragende Voraussetzungen, insbesondere in Jungen Jahren. Wichtig ist, dass Sie für sich Ihren Masterplan im Kopf haben. Machen Sie sich daher frühzeitig Gedanken. Wenn Sie eine eigene Immobilie erwerben möchten, kann es sehr sinnvoll sein, mit einer kleinen Immobilie zu starten, auch um Erfahrung in der neuen Materie zu sammeln. Wie heißt es so schön: „das erste Haus baust du für deinen Feind, das zweite für deinen Freund, das dritte für dich selbst“.

Sie suchen eine sinnvolle Investition für kleines Geld, in bester Lage und vielseitig nutzbar? Sehen Sie sich unsere aktuelle Auswahl an Immobilienangeboten an. Zusätzlich bieten wir viele Immobilien ausschließlich offmarket an. Wenn Sie zu passenden Immobilien inkl. offmarket Immobilien informiert werden möchten, legen Sie sich bitte ein kostenfreies Suchprofil an.

Dieser Artikel wurde geschrieben von Martin Simon, Geschäftsführer der MATCHINGHOMES Immobilien GmbH.